2018年中国固废处理行业市场产业链分析与发展趋势 固废焚烧前景良好【组图】

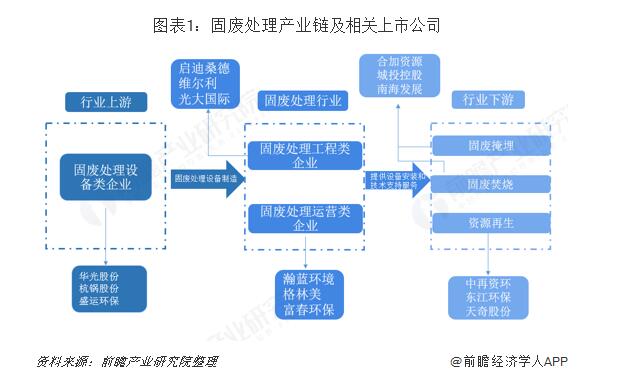

我国固废处理行业已经形成了较为成熟的产业链,其中上游行业为固废处理装备制造;中游行业按照公司主营业务类别不同可以分为固废处理工程类企业和固废处理运营类企业;下游行业为固废处置衍生行业,主要分为固废掩埋、固废焚烧和资源再生。上游行业较为成熟,为固废处理行业打下良好的基础;中游行业参与者多为上市公司,行业集中度较低,竞争比较激烈;下游行业三个处置衍生行业中,固废焚烧前景最好。

一、固废处理产业链分析

根据第三十一号主席令对固体废物的定义:固体废物是指在生产,生活和其他活动过程中产生的丧失原有的利用价值或者虽未丧失利用价值但被抛弃或者放弃的固体,半固体,和置于容器中的气态物品,物质以及法律,行政法规规定纳入废物管理的物品,物质。而固废处理就是对固体废物进行“无害化、减量化、资源化”处理。

我国固废处理行业已经形成了较为成熟的产业链,其中上游行业为固废处理装备制造,主要是固废焚烧设备、尾气净化处理设备、除尘设备、餐厨垃圾处理设备以及污泥干化处理设备等。中游行业按照公司主营业务类别不同可以分为固废处理工程类企业和固废处理运营类企业。下游行业为固废处置衍生行业,主要分为固废掩埋、固废焚烧和资源再生。

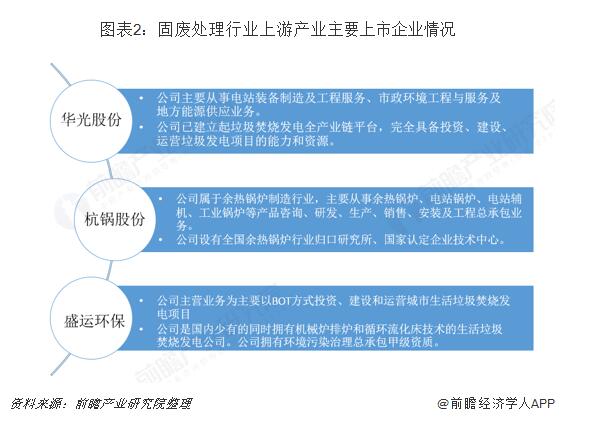

二、上游行业:产量不断增长

固废处理行业上游产业为固废处理装备制造,属于制造业中的机械工业制造业。行业内企业数量众多,产品差异性较小,除少数特殊产品外,大部分产品众多企业均可以生产。根据中国机经网数据,2018年1-11月,我国固废处理设备产量为53580台,较上年同期增长约20%。成熟的固废处理装备制造业为我国固废处理行业打下了良好的基础。

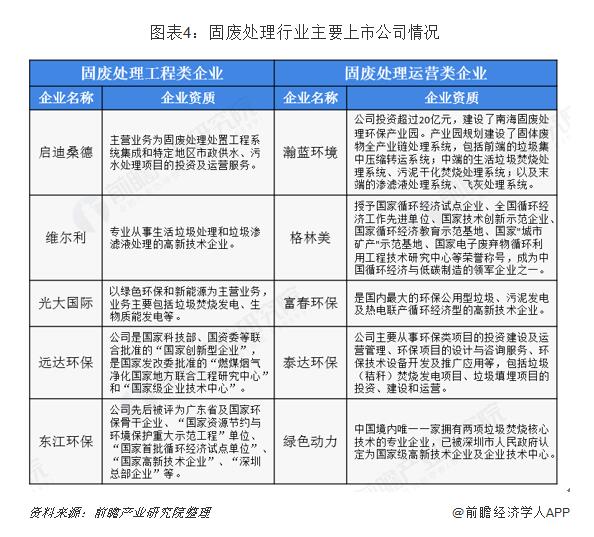

三、中游行业:竞争较为激烈

固废处理工程通常执行的是减量化、无害化和资源化三类技术政策。减量化是通过预防减少或避免源头的废物产生量;无害化是对废物进行无害化处理减少毒性;资源化是指对于源头不能削减的废物和消费者产生的废物加以回收、再使用、再循环,使它们回到经济循环中去。发展中国家以无害化为主,经济发达国家一般以资源化为主。

固废处理行业竞争较为激烈,且竞争参与者多为上市公司,由于固废处理行业内项目属于行政许可类,想要进入固废处理行业需要政府的行政许可。因此,竞争参与者具有政府认可度高,公司规模较大等特点,公司实力平均,行业内无绝对龙头出现,更多体现为地域集中性。相比于美国固废处理行业CR4达到61%,CR1达到29%的行业集中度,我国固废处理行业CR4为40%,CR1为13%的水平相对较低,行业集中度还有待提升。

下游行业:固废焚烧前景良好

从固废处置思路上看,固废处理分为资源化和无害化处理两大类,资源化处理主要是对可回收的固废排放物进行加工再利用,而针对不可回收物,主要进行无害化处理。目前无害化处理方式包括填埋、焚烧、堆肥这三种。其中填埋和焚烧都可以大量应用,而堆肥主要针对生活垃圾并多应用于乡村。

其中生活垃圾的可回收率低,主要进行无害化处理,技术相对成熟。过去垃圾处理主要依靠填埋,处置效果差。《十三五全国城镇生活垃圾无害化处理建设规划》中指出,到2020年城市生活垃圾焚烧处理能力占无害化处理能力的比例达到50%。根据国家统计局数据,:2011-2017年生活垃圾焚烧无害化处理量呈逐年增长状态,且增速保持在14%以上。2017年,生活垃圾焚烧无害化处理量为8463.3万吨,较上年增长14.70%。虽然生活垃圾焚烧无害化处理量占无害化处理比重逐渐增加,但是还有很大的上升空间,2017年焚烧无害化处理占无害化处理比重为39.32%,距离规划目标50%还有一定差距,固废焚烧前景良好。

来源:前瞻产业研究院